Куда пропадают деньги Компании или как оценить стоимость ошибки в бизнес-процессах

- Анастасия Старкова

- 8 янв. 2021 г.

- 6 мин. чтения

Обновлено: 17 окт. 2024 г.

В этой статье я расскажу как посчитать убытки Бизнеса из-за некорректно настроенных бизнес-процессов. Статья основана на моем опыте работы бизнес-аналитиком со стороны заказчика.

Материал будет полезен консультантам и аналитикам бизнес-процессов, проектным менеджерам, финансовым менеджерам и руководителям всех уровней.

В результате читатель получит инструкцию с примером, как оценить излишние затраты при наличии неэффективных и ошибочных бизнес-процессов.

После прочтения статьи предлагаем поделиться вашим опытом в решении аналогичных задач.

1. Когда возникает вопрос о стоимости ошибок в бизнес-процессах.

Часто к консультантам и аналитикам обращается Бизнес с криком души «Где моя прибыль? Я работаю как Папа Карло, а денег нет. Куда они пропадают?». Что на такой вопрос нам ответить, если мы не эксперты в особенностях ведения данного Бизнеса? Как найти причины высоких издержек?

Многие из нас будут акцентировать внимание на эффективности продаж, маркетинга, ИТ инфраструктуру, но не все обратят внимание на сами процессы внутри Бизнеса. А ведь там могут скрываться миллионы долларов необоснованных расходов.

Представьте, что вы работаете в Корпорации по предоставлению интернет-услуг. Ваша компания получает хорошую выручку, но после вычета всех издержек, прибыль получается небольшая. К вам обратилось Руководство компании (Бизнес) с просьбой выявить причины высоких издержек или пояснить, почему плановые затраты ниже фактических.

Мне помогает справится с такой задачей ментальная игра: представьте, что вы работаете детективом и вам необходимо расследовать место преступления. С чего же начать?

2. Как выявить ошибки в бизнес-процессе.

Для начала соберите всю возможную информацию, изучите и сделайте свои выводы:

a. Проведите анализ периметра или аудит работ от момента возникновения потребности в услуге и ее предоставления до шага с выплатой вознаграждения сотрудникам*:

изучите бизнес-схемы процессов, ознакомитесь с внутренними регламентами и правилами ведения бизнес-процессов, посмотрите результаты Process Mining**, проведите интервью со специалистами и «фотографию» их рабочих процессов, изучите выгрузки из информационных учетных систем, пообщайтесь с экспертами и тд. Используйте все каналы получения информации в периметре поставленной задачи.

b. Сформируйте гипотезы выявленных узких мест в бизнес-процессах на основе результата работ из пункта выше. При формулировании гипотез можно использовать чек –лист:

i. на какие проблемы обращает внимание Бизнес;

ii. в аналогичных проектах какие были узкие места;

iii. есть ли риски несоблюдения законодательства и внутренних правил Бизнеса;

iv. на каких этапах процесса отсутствуют контрольные процедуры;

v. как оценивается выполнение целевых метрик (например: трудозатрат, расход материалов на услугу, время выполнения и пр,).

Примеры гипотез выявленных узких мест в бизнес- процессах будут рассмотрены в следующем разделе.

c. Убедитесь в корректности формулировок гипотез с помощью перекрестного опроса со специалистами и экспертами.

3. Типы стоимостей ошибок бизнес-процессов и как их посчитать:

Допустим, после изучения информации на основе п.2 вы выявили следующие узкие места в процессе и приступили к их оцифровке:

a. Излишние трудозатраты (много «ручных» и рутинных операций, неверные и избыточные шаги в процессе для расчета вознаграждения сотрудника). Для оцифровки стоимости издержек используйте сравнение затрат для эффективного и неэффективного процесса:

i. соберите информацию по количеству и стоимости сотрудников, занятых в данном процессе; время выполнения одной операции и среднее количество операций в период.

ii. сформируйте предварительную оценку – сколько стоит отказ от излишних шагов при применении, например, автоматизации или централизации функционала.

В таблице ниже представлен упрощенный расчет с рекомендациями, где брать информацию для оцифровки стоимости. В текущем примере мы посчитали, что неавтоматизированные и неоптимальные операции процесса расчета вознаграждений сотрудникам стоили Бизнесу 80 тыс долларов в год:

b. Излишние траты материалов при оказании услуги (потери, отклонение от норматива).

Для оцифровки стоимости издержек используйте факторный анализ или бенчмаркинг.

Допустим, при оценке бизнес-процессов вы заметили, что материалы по каждой услуге на подключение интернета клиентам не отслеживаются в информационных системах, а списываются ежемесячно общим объёмом один раз. И вы не понимаете, насколько эффективно и обоснованно используются материалы.

Здесь поможет сравнение аналогичных метрик в конкурентных подразделениях или компаниях и пересчет затрат.

В нашем примере видно, что при равных условиях оказания услуг (допущение) Бизнес несет дополнительные издержки в размере 47 тыс долларов.

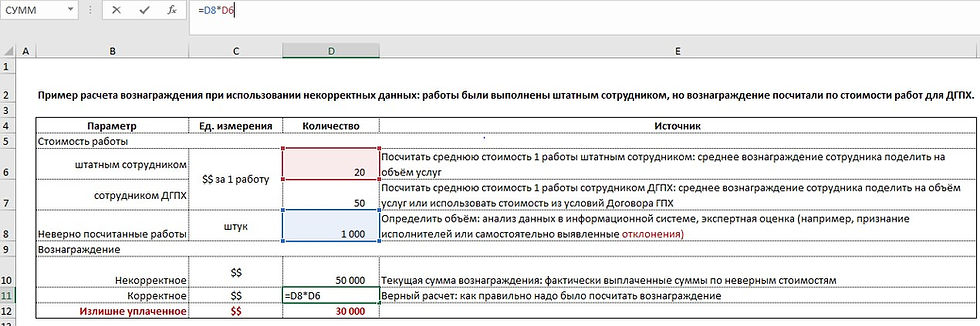

c. Завышение стоимости вознаграждения за услугу. Для оцифровки стоимости сделайте корректный расчет и сравните результаты.

В нашем примере Бизнес, чтобы не содержать штатного сотрудника, использует специалистов на договор подряда (ДГПХ) для разовых действий. При анализе материалов из информационных систем вы обнаружили, что базой для расчета вознаграждения являются некорректные данные: работы выполнил штатный сотрудник, но вознаграждение посчитали как для сотрудника на ДГПХ (т.е. стоимость работ завышена).

Пример как такое действие сказалось на завышении издержек ниже: сравнили стоимость правильного расчета и фактических затрат. Стоимость ошибки для Бизнеса составила 30 тыс долларов:

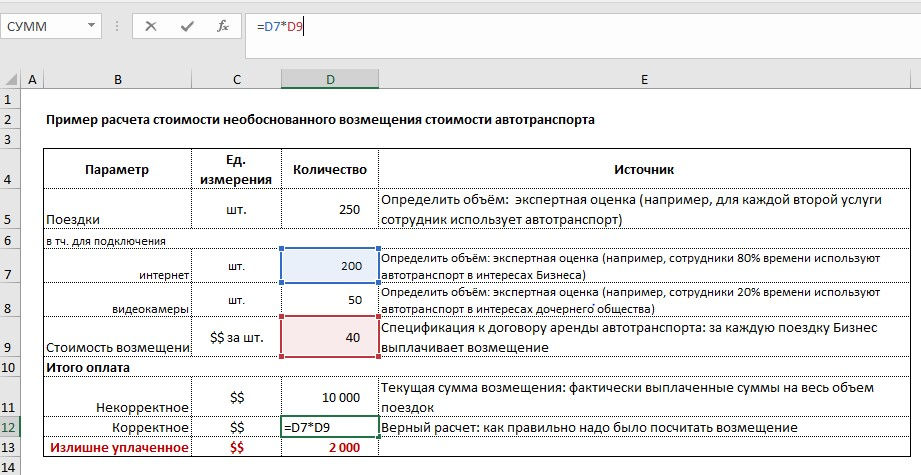

d. Завышение стоимости аренды транспорта. Если у вас нет доказательной базы для оцифровки стоимости используйте экспертное мнение и экстраполяцию данных.

Допустим, когда сотрудники выезжают к клиентам для подключения интернета, они используют личный автотранспорт. Бизнес возмещает такие затраты.

При разговоре с экспертами вы выяснили, что автотранспорт может использоваться не только в интересах Бизнеса, но и в интересах дочернего общества для подключения видеокамер. Бизнес не должен возмещать использование автотранспорта в таких случаях, но на этапе расчета возмещения нет контрольных процедур и невозможно отследить, какие потери существуют из-за завышенных оплат. Для расчета потерь используйте допущения.

В нашем примере потеря может составить за год 2 тыс. долларов

В примерах выше оцифровали 4 гипотезы на общую сумму 160 тыс. долларов.

Скорее всего, в реальной жизни вы сможете оцифровать до 20- 30 гипотез с разным стоимостным весом – все зависит от качества исходных данных, степени проработки бизнес- процессов и наличия контролей на этапах бизнес- процесса.

4. Как структурировать гипотезы и защитить результат перед Бизнесом:

Итак, вы молодец и смогли оцифровать стоимость излишних издержек. Но как себя оградить от дублирования оценок и не потеряться в данных?

Ответ прост: используйте декомпозицию. Вы можете использовать любой подход, исходя из поставленной задачи. Более подробно об этом Б.Минто написала в книге «Принцип пирамиды Минто»:

a. Построить структуру задачи и ее решение:

Для текущего примера будет удобно использовать структуру данных в виде Дерева расхождений между планом и фактом затрат, а также объяснения причин расхождений на основе стоимости выявленных ошибок.

Основной принцип построения Дерева расхождения: декомпозируйте отклонение между планом и фактом на виды расхождений. Например, необоснованное завышение стоимости операций из-за некорректных бизнес –процессов, производственные и необъясненные расхождения.

Для подсчета стоимости производственных расхождений предпочтительно использовать факторный анализ (например: изучение повышения стоимости материалов из-за инфляции).

b. Как обосновать результат:

Будьте готовы к тому, что руководители изучаемых бизнес процессов могут не соглашаться с вашими выводами. В данной статье мы не обсуждаем навыки ведения переговоров, но покажем пример как ваши наработки представить для обсуждения.

Когда вы считали стоимость ошибок в бизнес процессах, то часть данных была абсолютно прозрачна и объяснима, часть данных не смогли собрать или обработать, а где-то вовсе использовали допущения и экспертное мнение.

Поэтому для обсуждения с Бизнесом и подтверждения своей позиции разделите гипотезы на степени проработанности и обоснованности:

i. 100- 90%: есть достоверная база данных, доказательство ошибок собраны и рассчитаны до уровня фактуры (например: ФИО сотрудника, акта по договору, списания в системе и т.д.)

ii. 50- 89%: есть достоверная база, но она либо не проверена до уровня фактуры, либо использована экстраполяция данных (например: собрали информацию за половину года и экстраполировали данные за полный год)

iii. 0-49%: база не достоверна, использованы допущения и экспертное мнение (например: вы руководствуетесь демонстрацией некорректного расчета без статистических подтверждений)

На рисунке ниже представлен пример Дерева расхождений с пометками о степени обоснованности. Часть отклонений посчитано выше в статье (красным), часть – что еще можно изучить (серым, суммы гипотетические).

5. Вывод и краткие тезисы:

В данной статье мы рассмотрели пример с расчетом убытков Бизнеса из-за некорректно реализуемых бизнес – процессов.

Конечно, в жизни все бывает сложнее, и на расчет необоснованных издержек аналитик может потратить от 8 человеко-часов до бесконечности. Главное, определите с Заказчиком, какая должна быть степень проработки и на каком уровне доказуемости вы можете считать задачу выполненной.

Завершая статью, привожу краткие тезисы и алгоритм действий:

1. Выясните «боль» и цель Бизнеса, изучите возможные материалы по поставленной задаче.

2. Общайтесь с экспертами и используйте статистику информационных систем.

3. Считайте стоимость узких мест в бизнес процессе с помощью ключевых метрик этапа (например: стоимость часа трудозатрат, расход материалов на услугу, время реакции и пр.). Основной инструмент – факторный анализ.

4. Составляйте список гипотез и декомпозируйте их от общего к частному.

5. Признавайтесь Бизнесу, что использовали допущения и экспертное мнение.

После проведённого анализа уже ВЫ станете экспертом в бизнес-процессах клиента и можете выдвигать предложения по экономии издержек Бизнеса. Но это материал для другой статьи :)

Примеры из статьи с формулами приложены в файле.

Да прибудет с вами сила бизнес анализа!

*Данные методы детально изучаются в BABOK

** Общее название ряда методов и подходов, предназначенных для анализа и усовершенствования процессов в информационных системах или бизнес-процессов на основании изучения системных данных о выполненных операциях. Примером такой системы является продукт Celonis Process Mining https://www.celonis.com/process-mining/what-is-process-mining/

Комментарии